О налоге за владение собаками

Плательщиками налога за владение собаками признаются физические лица, владеющие собаками в возрасте трех месяцев и старше.

В соответствии с нормами статьи 9 Налогового кодекса Республики Беларусь налог за владение собаками является местным налогом. Установление, введение, изменение и прекращение действия налога за владение собаками осуществляются в соответствии с настоящим Кодексом принятием нормативных правовых актов (решений) Минского городского Совета депутатов, местных Советов депутатов базового территориального уровня.

Справочно: под физическими лицами понимаются:

- граждане Республики Беларусь;

- граждане либо подданные иностранного государства;

- лица без гражданства (подданства).

Налоговая база налога за владение собаками определяется как количество собак в возрасте трех месяцев и старше на 1-е число первого месяца календарного квартала.

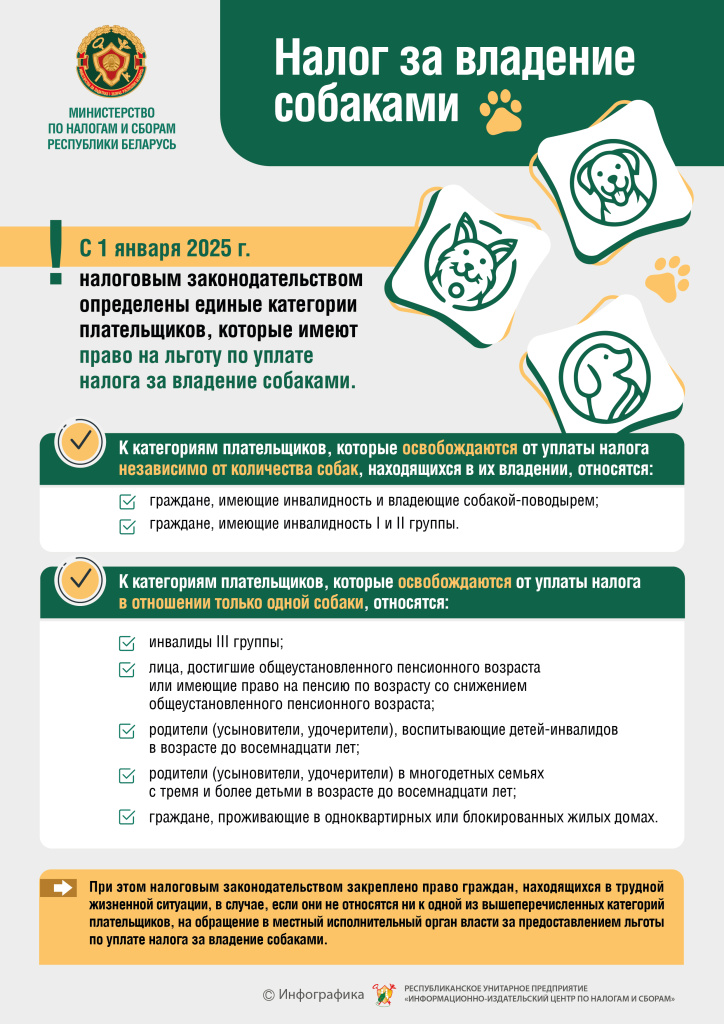

Освобождаются от налога за владение собаками следующие физические лица:

- инвалиды, владеющие собакой-поводырем;

- инвалиды I и II группы;

- инвалиды III группы - в отношении одной собаки;

- достигшие общеустановленного пенсионного возраста или имеющие право на пенсию по возрасту со снижением общеустановленного пенсионного возраста, - в отношении одной собаки;

- родители (усыновители, удочерители), воспитывающие детей-инвалидов в возрасте до восемнадцати лет, - в отношении одной собаки;

- родители (усыновители, удочерители) в многодетных семьях с тремя и более детьми в возрасте до восемнадцати лет - в отношении одной собаки;

- проживающие в одноквартирных или блокированных жилых домах, - в отношении одной собаки.

Минский городской Совет депутатов, местные Советы депутатов базового территориального уровня не вправе определять иные льготы по налогу за владение собаками, за исключением случаев, предусмотренных пунктом 3-1 статьи 35 Налогового кодекса Республики Беларусь.

Ставка налога за владение собаками устанавливается за календарный квартал в размере:

- 63 белорусского рубля – за породы собак, включенные в перечень потенциально опасных пород собак;

- 13 белорусского рубля – в иных случаях.

Минский городской Совет депутатов, местные Советы депутатов базового территориального уровня имеют право уменьшать (не более чем в два раза) ставки налога за владение собаками.

Сумма налога за владение собаками исчисляется как произведение налоговой базы и налоговой ставки.

Уплата налога за владение собаками производится физическими лицами путем внесения сумм налога организациям, осуществляющим эксплуатацию жилищного фонда и (или) предоставляющим жилищно-коммунальные услуги, одновременно с внесением платы за пользование жилым помещением (платы за жилищно-коммунальные услуги).

Организации, осуществляющие эксплуатацию жилищного фонда и (или) предоставляющие жилищно-коммунальные услуги, производят прием сумм налога за владение собаками и их перечисление в бюджет не позднее 27-го числа месяца, следующего за истекшим календарным кварталом.